Les impôts sur l’assurance vie sont un sujet important pour les investisseurs et les épargnants. L’assurance vie est un produit d’épargne populaire en France, qui offre une protection financière à long terme pour les bénéficiaires désignés.

Cependant, il est important de comprendre que l’assurance vie est soumise à des règles fiscales spécifiques. Les gains réalisés sur une assurance vie sont soumis à l’impôt sur le revenu et aux prélèvements sociaux.

Le taux d’imposition dépend de la durée de détention du contrat. Si le contrat a été détenu pendant moins de huit ans, les gains sont imposés au barème progressif de l’impôt sur le revenu. Si le contrat a été détenu pendant plus de huit ans, les gains sont soumis à un taux forfaitaire de 7,5 %.

Il est également important de noter que les primes versées avant l’âge de 70 ans bénéficient d’un abattement annuel de 4 600 euros pour une personne seule et de 9 200 euros pour un couple marié ou pacsé soumis à une imposition commune.

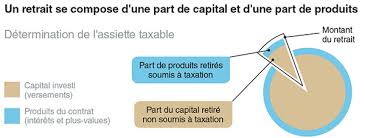

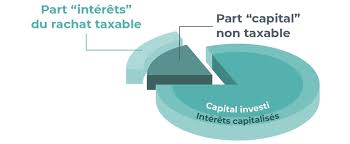

Enfin, il convient également de prendre en compte la fiscalité en cas de rachat partiel ou total du contrat d’assurance vie. En cas de rachat partiel, seuls les intérêts générés par le rachat sont imposables. En cas de rachat total, l’intégralité des gains réalisés sur le contrat est soumise à l’impôt sur le revenu et aux prélèvements sociaux.

En résumé, l’assurance vie est un produit d’épargne intéressant mais qui nécessite une bonne compréhension des règles fiscales qui s’y appliquent. Il est donc recommandé de bien se renseigner avant d’investir dans ce type de produit afin d’éviter toute mauvaise surprise fiscale.

7 conseils sur les impôts de l’assurance vie.

- Comprendre les impôts sur l’assurance vie en France

- Les avantages fiscaux de l’assurance vie

- Comment choisir le régime fiscal de son assurance vie ?

- Les différents types d’imposition sur l’assurance vie

- Comment déclarer son assurance vie aux impôts ?

- Les astuces pour réduire ses impôts sur l’assurance vie

- La fiscalité de l’assurance vie en cas de décès

Comprendre les impôts sur l’assurance vie en France

L’assurance vie est un outil d’épargne populaire en France, mais il est important de comprendre les implications fiscales avant de souscrire une police. Les impôts sur l’assurance vie en France peuvent être complexes, mais avec une compréhension de base, vous pouvez éviter les surprises fiscales.

Tout d’abord, il y a deux types d’impôts sur l’assurance vie en France : les impôts sur les primes et les impôts sur les gains. Les primes sont soumises à un impôt unique de 20% pour les primes versées après 70 ans et pour les primes versées avant cet âge si elles dépassent un certain seuil. Les gains sont soumis à l’impôt sur le revenu ou à un prélèvement forfaitaire unique (PFU) de 30%.

Cependant, il existe des exceptions à ces règles. Par exemple, si vous avez souscrit une police d’assurance vie avant le 20 novembre 1991, vos gains ne seront pas soumis à l’impôt sur le revenu. De plus, si vous avez souscrit une police avant l’âge de 70 ans et que la prime totale n’a pas dépassé un certain seuil (152 500 euros pour une personne seule ou 305 000 euros pour un couple), vous pouvez bénéficier d’une exonération fiscale.

Il est également important de noter que la fiscalité de l’assurance vie peut être différente selon que vous désignez un bénéficiaire en cas de décès ou non. Si vous désignez un bénéficiaire, celui-ci recevra le capital sans payer d’impôt sur le revenu ni droits de succession. Si vous ne désignez pas de bénéficiaire, le capital sera inclus dans votre succession et sera soumis aux droits de succession.

En résumé, comprendre les impôts sur l’assurance vie en France peut sembler complexe au premier abord, mais c’est essentiel pour éviter les surprises fiscales. En gardant ces informations clés à l’esprit et en consultant un conseiller financier si nécessaire, vous pouvez maximiser vos économies et minimiser votre charge fiscale.

Les avantages fiscaux de l’assurance vie

L’assurance vie est un produit d’investissement populaire en France, notamment en raison de ses avantages fiscaux. En effet, l’assurance vie offre des possibilités de réductions fiscales intéressantes.

Tout d’abord, les sommes versées sur une assurance vie ne sont pas soumises à l’impôt sur le revenu, à condition qu’elles soient investies pendant au moins huit ans. De plus, les gains réalisés sur ces sommes sont soumis à une fiscalité avantageuse. Si vous retirez votre argent après huit ans, vous bénéficierez d’un abattement annuel de 4 600 euros pour une personne seule et de 9 200 euros pour un couple marié ou pacsé. Au-delà de cet abattement, les gains sont soumis à une taxe forfaitaire de 7,5% jusqu’à 150 000 euros et de 12,8% au-delà.

En outre, l’assurance vie permet également de transmettre son patrimoine dans des conditions fiscales avantageuses. En effet, les sommes investies dans une assurance vie peuvent être transmises à ses héritiers sans droits de succession jusqu’à hauteur de 152 500 euros par bénéficiaire et par assuré.

En conclusion, l’assurance vie offre des avantages fiscaux non négligeables en matière d’imposition sur le revenu et de transmission du patrimoine. Il convient cependant de bien comprendre les règles fiscales applicables pour optimiser ses placements et éviter toute mauvaise surprise lors du retrait des fonds ou lors de la transmission du capital aux héritiers.

L’assurance vie est un produit d’épargne très populaire en France. En plus de permettre de se constituer une épargne à moyen ou long terme, elle offre également des avantages fiscaux intéressants. Cependant, pour bénéficier de ces avantages, il est important de bien choisir le régime fiscal de son contrat d’assurance vie.

En effet, il existe deux régimes fiscaux différents pour les contrats d’assurance vie : le régime fiscal de droit commun et le régime fiscal spécifique. Le premier est celui qui s’applique par défaut à tous les contrats d’assurance vie. Il prévoit que les gains réalisés sur le contrat sont soumis à l’impôt sur le revenu et aux prélèvements sociaux au moment du retrait.

Le régime fiscal spécifique, quant à lui, offre des avantages fiscaux plus importants. Il concerne les contrats souscrits avant le 27 septembre 2017 et permet notamment une exonération totale d’impôt sur les gains réalisés après huit ans de détention du contrat.

Pour choisir le régime fiscal qui convient le mieux à sa situation, il est important de prendre en compte plusieurs critères tels que l’âge du souscripteur, la durée envisagée du contrat ou encore la nature des versements effectués.

Il est donc recommandé de se faire conseiller par un professionnel afin de déterminer quelle option fiscale est la plus avantageuse pour son assurance vie. En choisissant judicieusement son régime fiscal, il est possible de maximiser les gains réalisés sur son contrat tout en profitant pleinement des avantages fiscaux offerts par l’assurance vie.

Les différents types d’imposition sur l’assurance vie

L’assurance vie est un produit d’épargne très populaire en France. Cependant, il est important de comprendre les différents types d’imposition qui s’appliquent à ce type de contrat.

Tout d’abord, il y a l’imposition sur les intérêts. Lorsque vous retirez de l’argent de votre contrat d’assurance vie, les intérêts que vous avez accumulés sont soumis à l’impôt sur le revenu. Le taux d’imposition dépendra de la durée du contrat et du montant des intérêts.

Ensuite, il y a l’imposition sur la plus-value. Si vous vendez votre contrat d’assurance vie avant la fin de sa durée minimale, vous serez soumis à une taxe sur la plus-value. Cette taxe est calculée en fonction du montant des gains réalisés et du taux en vigueur.

Enfin, il y a l’imposition sur la transmission. Lorsque vous décidez de transmettre votre contrat d’assurance vie à vos héritiers, ceux-ci seront soumis à une taxe sur les successions. Le taux dépendra du montant transmis et du lien de parenté entre le souscripteur et le bénéficiaire.

Il est donc important de bien comprendre ces différents types d’imposition pour pouvoir optimiser votre stratégie d’épargne et minimiser vos impôts. N’hésitez pas à consulter un expert en fiscalité pour obtenir des conseils personnalisés en fonction de votre situation financière.

L’assurance vie est un produit d’investissement très populaire en France. Cependant, lorsqu’il s’agit de déclarer son assurance vie aux impôts, cela peut être un peu compliqué pour certains contribuables. Voici quelques conseils pour vous aider à déclarer votre assurance vie aux impôts.

Tout d’abord, il est important de savoir que les gains générés par votre assurance vie sont soumis à l’impôt sur le revenu. Cependant, les règles fiscales varient en fonction de la date de souscription du contrat.

Si vous avez souscrit votre contrat d’assurance vie avant le 27 septembre 2017, vous pouvez bénéficier d’un régime fiscal avantageux en cas de rachat ou de décès. Dans ce cas-là, vous devez déclarer vos gains dans la catégorie des revenus capitaux mobiliers (RCM) sur votre déclaration annuelle de revenus.

En revanche, si vous avez souscrit votre contrat après le 27 septembre 2017, les règles fiscales ont changé et vos gains seront soumis au prélèvement forfaitaire unique (PFU) de 30%. Dans ce cas-là, vous devez également déclarer vos gains dans la catégorie des RCM.

Il est également important de noter que si le montant total des primes versées sur votre contrat dépasse 150 000 euros, vous devez remplir une déclaration spécifique (formulaire n°2042-IFI) pour l’impôt sur la fortune immobilière (IFI).

Enfin, si vous avez souscrit un contrat d’assurance vie à l’étranger ou si vous êtes résident fiscal à l’étranger, les règles fiscales peuvent être différentes et il est recommandé de consulter un conseiller fiscal spécialisé.

En somme, déclarer son assurance vie aux impôts peut sembler complexe mais avec ces quelques conseils et une bonne compréhension des règles fiscales applicables à votre contrat, cela devrait être plus facile. N’hésitez pas à consulter un professionnel en cas de doute ou pour obtenir plus d’informations.

Les astuces pour réduire ses impôts sur l’assurance vie

L’assurance vie est un produit d’épargne apprécié par de nombreux Français. En plus de permettre de préparer sa retraite, elle offre également des avantages fiscaux intéressants. Cependant, pour profiter pleinement de ces avantages, il est important de connaître les astuces pour réduire ses impôts sur l’assurance vie.

La première astuce consiste à choisir le bon contrat d’assurance vie. En effet, certains contrats offrent des avantages fiscaux plus importants que d’autres. Il est donc important de bien comparer les différentes offres du marché avant de souscrire un contrat.

La deuxième astuce consiste à opter pour une fiscalité avantageuse en cas de rachat ou de transmission du capital. En effet, en choisissant la fiscalité la plus adaptée à sa situation personnelle, il est possible de réduire considérablement ses impôts sur l’assurance vie.

Enfin, la troisième astuce consiste à investir dans des produits financiers adaptés à son profil et à ses objectifs. En choisissant les bons supports d’investissement, il est possible d’optimiser le rendement de son assurance vie tout en bénéficiant des avantages fiscaux liés à ce produit d’épargne.

En conclusion, réduire ses impôts sur l’assurance vie n’est pas compliqué si l’on connaît les astuces adéquates. Il suffit simplement de bien choisir son contrat d’assurance vie, d’opter pour une fiscalité avantageuse et d’investir dans des produits financiers adaptés à sa situation personnelle.

La fiscalité de l’assurance vie en cas de décès

L’assurance vie est un produit d’épargne très populaire en France. Elle permet de transmettre un capital à ses proches en cas de décès tout en bénéficiant d’avantages fiscaux intéressants. Cependant, il est important de bien comprendre la fiscalité qui s’applique à l’assurance vie en cas de décès.

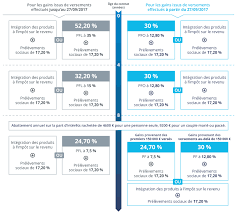

Tout d’abord, il convient de distinguer deux types de bénéficiaires : les bénéficiaires en ligne directe (conjoint, enfants, petits-enfants) et les autres bénéficiaires (amis, associations, etc.). Les premiers bénéficient d’un abattement sur les sommes perçues qui varie selon l’âge du souscripteur au moment des versements. Ainsi, si le souscripteur avait moins de 70 ans lors des versements, les sommes perçues par chaque bénéficiaire en ligne directe sont exonérées jusqu’à 152 500 euros. Au-delà de ce montant, un taux progressif s’applique.

En revanche, pour les autres bénéficiaires, aucun abattement n’est prévu et un taux forfaitaire de 20 % est appliqué sur la part taxable.

Il est également important de savoir que si le souscripteur a effectué des versements après ses 70 ans et que le capital versé dépasse 30 500 euros tous bénéficiaires confondus, une taxe spécifique peut être appliquée.

Enfin, il est possible d’optimiser la transmission du capital en prévoyant une clause bénéficiaire précise et adaptée à sa situation familiale et patrimoniale.

En conclusion, la fiscalité de l’assurance vie en cas de décès peut être complexe mais elle offre néanmoins des avantages fiscaux intéressants pour transmettre un capital à ses proches. Il est donc recommandé de bien se renseigner auprès d’un conseiller financier pour optimiser cette transmission.