L’assurance vie est un produit d’investissement populaire qui offre des avantages fiscaux intéressants. Cependant, il est important de comprendre les implications fiscales de l’assurance vie avant de souscrire une police.

Tout d’abord, il est important de comprendre que les primes versées pour une assurance vie ne sont pas déductibles d’impôt. Cela signifie que vous ne pouvez pas réduire votre revenu imposable en payant des primes d’assurance vie.

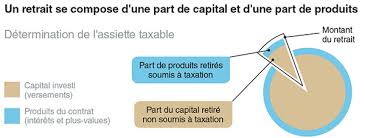

Cependant, les gains réalisés sur une police d’assurance vie sont généralement exonérés d’impôt sur le revenu. Cela signifie que si vous investissez dans une police d’assurance vie et que la valeur de la police augmente, vous ne paierez pas d’impôt sur ces gains tant que vous ne retirez pas l’argent.

De plus, si vous décidez de retirer de l’argent de votre police d’assurance vie, il est important de comprendre comment cela affectera votre situation fiscale. Si vous retirez des fonds avant l’échéance de la police, vous pouvez être soumis à des pénalités fiscales et à des impôts sur les gains réalisés.

Enfin, il est important de noter que si vous laissez votre police d’assurance vie à un bénéficiaire après votre décès, le bénéficiaire peut recevoir le produit du contrat sans payer d’impôt sur le revenu. Cela peut être un avantage intéressant pour les personnes qui cherchent à transmettre leur patrimoine à leurs proches.

En conclusion, l’assurance vie peut offrir des avantages fiscaux intéressants en termes de gains exonérés d’impôt et de transmission de patrimoine. Cependant, il est important de comprendre les implications fiscales avant de souscrire une police et de consulter un conseiller financier ou un fiscaliste si vous avez des questions.

vous sur les avantages fiscaux potentiels de l’assurance-vie, tels que la possibilité de réduire les droits de succession et d’éviter les frais de succession pour vos bénéficiaires.

- Prenez le temps de comprendre les différentes options fiscales disponibles pour votre assurance-vie.

- Assurez-vous que vous êtes conscient des règles fiscales et des impôts qui s’appliquent à votre assurance-vie.

- Comparez les différentes offres d’assurance-vie afin de trouver la meilleure option pour vos besoins et objectifs financiers spécifiques.

- Choisissez un contrat d’assurance-vie qui offre une bonne protection contre l’impôt sur le revenu et l’impôt sur la fortune, ainsi que des avantages supplémentaires tels que la possibilité de transférer le capital vers un autre produit financier ou vers un autre bénéficiaire à votre décès.

- Utilisez une stratégie d’investissement diversifiée pour réduire le risque fiscal lié à votre assurance-vie et maximiser vos avantages fiscaux potentiels.

- Soyez conscient des limites annuelles en matière de cotisations aux contrats d’assurance vie afin de ne pas être soumis à des pénalités fiscales excessives si vous dépassez ces limites par accident ou intentionnellement..

- N’oubliez pas que les gains en capital peuvent être soumis à l’impôt sur les plus-values si vous retirez des fonds avant l’âge requis par la loi (habituellement 70 ans).

- Consultez un conseiller fiscal qualifié si nécessaire, afin d’être certain que toutes les transactions effectuées concernant votre assurance-vie sont conformes aux lois fiscales en vigueur et respectent les exigences réglementaires applicables..

- Renseignez-

Prenez le temps de comprendre les différentes options fiscales disponibles pour votre assurance-vie.

L’assurance-vie est un produit d’investissement populaire qui offre des avantages fiscaux intéressants. Cependant, il est important de prendre le temps de comprendre les différentes options fiscales disponibles pour votre assurance-vie.

En effet, les options fiscales peuvent varier d’une police à l’autre et peuvent avoir un impact significatif sur votre situation fiscale. Par exemple, certaines polices offrent des options de rachat partiel qui vous permettent de retirer une partie de votre argent sans être soumis à des pénalités fiscales.

D’autres polices offrent des options d’exonération fiscale pour les bénéficiaires. Cela signifie que si vous décédez avant l’échéance de la police, le bénéficiaire peut recevoir le produit du contrat sans payer d’impôt sur le revenu.

Il est donc important de prendre le temps de comprendre les différentes options fiscales disponibles pour votre assurance-vie afin de choisir la meilleure option pour votre situation financière et fiscale. N’hésitez pas à consulter un conseiller financier ou un fiscaliste si vous avez des questions sur les implications fiscales de votre assurance-vie.

Assurez-vous que vous êtes conscient des règles fiscales et des impôts qui s’appliquent à votre assurance-vie.

Si vous envisagez de souscrire une assurance vie, il est important de comprendre les règles fiscales et les impôts qui s’appliquent à ce type d’investissement. En effet, bien que l’assurance vie offre des avantages fiscaux intéressants, elle peut également être soumise à des impôts et à des pénalités si elle n’est pas gérée correctement.

Il est donc essentiel de prendre le temps de comprendre les règles fiscales et les impôts qui s’appliquent à votre police d’assurance vie. Par exemple, il est important de savoir que les primes versées pour une assurance vie ne sont pas déductibles d’impôt. De plus, si vous retirez des fonds avant l’échéance de la police, vous pouvez être soumis à des pénalités fiscales et à des impôts sur les gains réalisés.

Il est également important de comprendre comment la transmission de votre patrimoine peut être affectée par votre police d’assurance vie. Si vous laissez votre police d’assurance vie à un bénéficiaire après votre décès, le bénéficiaire peut recevoir le produit du contrat sans payer d’impôt sur le revenu. Cependant, si vous n’avez pas désigné un bénéficiaire ou si vous avez désigné un bénéficiaire inadmissible, cela peut entraîner des problèmes fiscaux pour vos héritiers.

En somme, assurez-vous que vous êtes conscient des règles fiscales et des impôts qui s’appliquent à votre assurance-vie avant de souscrire une police. N’hésitez pas à consulter un conseiller financier ou un fiscaliste pour obtenir plus d’informations sur la gestion fiscale de votre assurance vie.

Comparez les différentes offres d’assurance-vie afin de trouver la meilleure option pour vos besoins et objectifs financiers spécifiques.

Lorsque vous cherchez à souscrire une assurance-vie, il est important de comparer les différentes offres disponibles pour trouver la meilleure option pour vos besoins et objectifs financiers spécifiques. Chaque police d’assurance vie peut avoir des caractéristiques différentes, telles que des frais, des options d’investissement et des avantages fiscaux.

En comparant les différentes offres, vous pouvez trouver une police qui correspond à vos objectifs financiers spécifiques. Par exemple, si vous cherchez à investir dans des fonds communs de placement ou des actions individuelles, vous voudrez peut-être chercher une police qui offre des options d’investissement plus flexibles. Si vous cherchez à maximiser les avantages fiscaux de votre assurance-vie, vous voudrez peut-être rechercher une police avec des exonérations fiscales plus avantageuses.

En comparant les différentes offres d’assurance vie, vous pouvez également trouver une police avec des frais moins élevés ou des avantages supplémentaires tels que des garanties de décès ou un accès anticipé aux fonds.

En fin de compte, prendre le temps de comparer les différents produits d’assurance vie peut être un moyen efficace de trouver la meilleure option pour vos besoins et objectifs financiers spécifiques. N’hésitez pas à consulter un conseiller financier ou un fiscaliste pour obtenir de l’aide dans ce processus.

Choisissez un contrat d’assurance-vie qui offre une bonne protection contre l’impôt sur le revenu et l’impôt sur la fortune, ainsi que des avantages supplémentaires tels que la possibilité de transférer le capital vers un autre produit financier ou vers un autre bénéficiaire à votre décès.

Lorsque vous choisissez un contrat d’assurance-vie, il est important de prendre en compte les implications fiscales. Il est essentiel de trouver un contrat qui offre une bonne protection contre l’impôt sur le revenu et l’impôt sur la fortune.

En effet, certains contrats d’assurance-vie peuvent être soumis à une imposition plus élevée que d’autres. Il est donc important de bien se renseigner sur les différents contrats disponibles et de choisir celui qui convient le mieux à votre situation fiscale.

De plus, il peut être judicieux de rechercher des avantages supplémentaires tels que la possibilité de transférer le capital vers un autre produit financier ou vers un autre bénéficiaire à votre décès. Cela peut offrir une plus grande flexibilité dans la gestion de votre patrimoine et dans la transmission à vos proches.

En conclusion, lorsque vous choisissez un contrat d’assurance-vie, assurez-vous de trouver celui qui offre une bonne protection fiscale et des avantages supplémentaires pour répondre à vos besoins financiers et patrimoniaux. N’hésitez pas à demander conseil à un expert en fiscalité pour vous aider dans cette démarche importante.

Utilisez une stratégie d’investissement diversifiée pour réduire le risque fiscal lié à votre assurance-vie et maximiser vos avantages fiscaux potentiels.

L’assurance vie est un produit d’investissement populaire qui offre des avantages fiscaux intéressants. Pour maximiser ces avantages et réduire le risque fiscal lié à votre assurance-vie, il est important d’utiliser une stratégie d’investissement diversifiée.

En investissant dans une variété de fonds, vous pouvez répartir le risque et minimiser les pertes potentielles. De plus, en utilisant une stratégie d’investissement diversifiée, vous pouvez maximiser vos avantages fiscaux potentiels en tirant parti des gains exonérés d’impôt sur l’assurance vie.

Il est important de noter que les gains réalisés sur une police d’assurance vie sont généralement exonérés d’impôt sur le revenu. Cela signifie que si vous investissez dans une police d’assurance vie et que la valeur de la police augmente, vous ne paierez pas d’impôt sur ces gains tant que vous ne retirez pas l’argent.

En utilisant une stratégie d’investissement diversifiée pour votre assurance-vie, vous pouvez également maximiser les avantages fiscaux potentiels de la transmission de patrimoine à vos bénéficiaires après votre décès. Les bénéficiaires peuvent recevoir le produit du contrat sans payer d’impôt sur le revenu.

En conclusion, en utilisant une stratégie d’investissement diversifiée pour votre assurance-vie, vous pouvez réduire le risque fiscal lié à votre investissement et maximiser vos avantages fiscaux potentiels. Il est important de consulter un conseiller financier ou un fiscaliste pour élaborer une stratégie qui convient à votre situation financière et fiscale.

Soyez conscient des limites annuelles en matière de cotisations aux contrats d’assurance vie afin de ne pas être soumis à des pénalités fiscales excessives si vous dépassez ces limites par accident ou intentionnellement..

Lorsque vous souscrivez une police d’assurance vie, il est important de comprendre les limites annuelles en matière de cotisations. Si vous dépassez ces limites, vous pouvez être soumis à des pénalités fiscales excessives.

Il est donc essentiel de connaître ces limites et de s’y conformer pour éviter des problèmes fiscaux. Les limites annuelles peuvent varier en fonction de votre âge et du type de contrat que vous avez souscrit.

Si vous dépassez accidentellement les limites annuelles, il est important d’en informer votre compagnie d’assurance dès que possible. Vous pouvez peut-être corriger cette erreur en retirant l’excédent ou en reportant les cotisations excédentaires à l’année suivante.

Cependant, si vous dépassez délibérément les limites annuelles, vous risquez des pénalités fiscales importantes. Il est donc important d’être conscient des limites et de ne pas chercher à les dépasser intentionnellement.

En conclusion, soyez conscient des limites annuelles en matière de cotisations aux contrats d’assurance vie pour éviter des pénalités fiscales excessives. Si vous avez des questions sur les limites ou si vous avez dépassé accidentellement ces dernières, n’hésitez pas à contacter votre compagnie d’assurance ou un conseiller financier pour obtenir des conseils avisés.

N’oubliez pas que les gains en capital peuvent être soumis à l’impôt sur les plus-values si vous retirez des fonds avant l’âge requis par la loi (habituellement 70 ans).

L’assurance vie est un produit d’investissement populaire qui offre des avantages fiscaux intéressants. Cependant, il est important de comprendre les implications fiscales avant de souscrire une police.

Lorsque vous investissez dans une police d’assurance vie, les gains réalisés sont généralement exonérés d’impôt sur le revenu. Cependant, si vous retirez des fonds avant l’âge requis par la loi (généralement 70 ans), les gains en capital peuvent être soumis à l’impôt sur les plus-values.

Il est donc important de planifier votre retrait d’argent de votre police d’assurance vie en fonction de votre situation fiscale et de l’âge requis par la loi. Si vous retirez des fonds trop tôt, vous pourriez être soumis à des pénalités fiscales et à des impôts sur les gains réalisés.

En conclusion, n’oubliez pas que les gains en capital peuvent être soumis à l’impôt sur les plus-values si vous retirez des fonds avant l’âge requis par la loi. Il est important de planifier votre retrait d’argent avec soin pour éviter ces pénalités fiscales et maximiser vos avantages fiscaux.

Consultez un conseiller fiscal qualifié si nécessaire, afin d’être certain que toutes les transactions effectuées concernant votre assurance-vie sont conformes aux lois fiscales en vigueur et respectent les exigences réglementaires applicables..

L’assurance vie est un produit d’investissement populaire qui offre des avantages fiscaux intéressants. Cependant, il est important de comprendre les implications fiscales avant de souscrire une police et de consulter un conseiller fiscal qualifié si nécessaire.

Un conseiller fiscal peut vous aider à comprendre les lois fiscales en vigueur et à vous assurer que toutes les transactions effectuées concernant votre assurance-vie sont conformes aux exigences réglementaires applicables. Il peut également vous aider à identifier les stratégies d’investissement qui peuvent réduire votre fardeau fiscal.

Il est important de choisir un conseiller fiscal qualifié qui a une connaissance approfondie des lois fiscales applicables aux assurances-vie. Un bon conseiller fiscal peut vous aider à éviter les erreurs coûteuses et à maximiser vos avantages fiscaux.

En somme, pour garantir que toutes les transactions effectuées concernant votre assurance-vie sont conformes aux lois fiscales en vigueur, il est recommandé de consulter un conseiller fiscal qualifié. Cela peut vous aider à éviter des erreurs coûteuses et à maximiser vos avantages fiscaux.

Renseignez-

vous sur les frais liés à l’assurance vie

Lorsque vous souscrivez une police d’assurance vie, il est important de comprendre les frais associés à cette dernière. Les frais peuvent varier en fonction du type de police et de l’assureur, mais ils peuvent inclure des frais d’entrée, des frais de gestion et des frais de sortie.

Les frais d’entrée sont généralement prélevés au moment où vous souscrivez la police. Ces frais peuvent être un pourcentage du montant investi ou un montant forfaitaire. Les frais de gestion sont prélevés chaque année et représentent le coût pour l’assureur de gérer votre police. Les frais de sortie peuvent être prélevés si vous décidez de retirer votre argent avant l’échéance de la police.

Il est important de comprendre ces frais avant de souscrire une police d’assurance vie afin d’éviter les surprises désagréables plus tard. Vous pouvez demander à votre assureur une estimation des coûts associés à la police ou consulter un conseiller financier pour vous aider à comprendre les implications fiscales et financières.

En résumé, renseignez-vous sur les différents types de frais liés à l’assurance vie avant de souscrire une police. Cela peut vous aider à prendre une décision éclairée et à éviter les coûts cachés qui pourraient réduire vos gains potentiels dans le futur.