La comptabilité environnementale : un outil essentiel pour une gestion responsable

La prise de conscience croissante des enjeux environnementaux a conduit les entreprises à repenser leur approche en matière de durabilité et de responsabilité sociale. Dans ce contexte, la comptabilité environnementale est devenue un outil essentiel pour mesurer, évaluer et communiquer l’impact environnemental des activités commerciales.

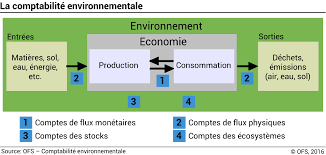

La comptabilité environnementale consiste à intégrer les aspects environnementaux dans les systèmes comptables traditionnels. Elle permet aux entreprises d’identifier, de quantifier et de suivre les coûts et les bénéfices liés à leurs actions environnementales. Cela inclut la consommation d’énergie, l’utilisation des ressources naturelles, les émissions de gaz à effet de serre, la production de déchets et bien d’autres facteurs.

En adoptant une approche basée sur la comptabilité environnementale, les entreprises peuvent mieux comprendre l’impact réel de leurs activités sur l’environnement. Cela leur permet d’identifier les domaines où des améliorations peuvent être apportées pour réduire leur empreinte écologique. Par exemple, en identifiant les sources majeures d’émissions de gaz à effet de serre, une entreprise peut mettre en place des mesures visant à réduire ces émissions, comme l’utilisation d’énergies renouvelables ou l’amélioration de l’efficacité énergétique.

La comptabilité environnementale présente également des avantages économiques. En identifiant les coûts cachés associés aux pratiques non durables, elle permet aux entreprises d’évaluer le véritable coût de leurs activités. Cela peut les inciter à adopter des pratiques plus respectueuses de l’environnement, non seulement pour des raisons éthiques, mais aussi pour des raisons économiques. En effet, la réduction de la consommation d’énergie et des matières premières peut entraîner des économies significatives à long terme.

De plus, la comptabilité environnementale favorise la transparence et la responsabilité. En communiquant de manière claire et précise sur leur performance environnementale, les entreprises renforcent leur crédibilité auprès des parties prenantes telles que les clients, les investisseurs et les régulateurs. Cela peut également contribuer à l’amélioration de l’image de marque de l’entreprise et à sa différenciation sur le marché.

En conclusion, la comptabilité environnementale est un outil puissant pour les entreprises qui souhaitent adopter une approche responsable et durable. Elle permet d’évaluer l’impact environnemental réel des activités commerciales, d’identifier les domaines d’amélioration et de prendre des décisions éclairées en matière de durabilité. En intégrant la comptabilité environnementale dans leurs pratiques commerciales, les entreprises peuvent contribuer à préserver notre planète tout en assurant leur propre viabilité économique à long terme.

Les avantages de la comptabilité environnementale : une conformité légale renforcée, une transparence financière accrue, une évaluation précise des risques environnementaux, une responsabilité sociale et une durabilité accr

- Une meilleure conformité aux exigences légales et réglementaires;

- Amélioration de la transparence des informations financières;

- Évaluation plus précise des risques environnementaux;

- Augmentation de la responsabilité sociale et de la durabilité;

- Création d’un avantage concurrentiel pour les entreprises qui s’engagent dans la comptabilité environnementale.

Les inconvénients de la comptabilité environnementale : coûts, manque de précision, image négative et perte de confiance.

- La comptabilité environnementale peut être coûteuse à mettre en place et à maintenir.

- Les informations fournies par la comptabilité environnementale peuvent ne pas être suffisamment précises pour prendre des décisions stratégiques.

- L’utilisation de la comptabilité environnementale peut entraîner une image négative de l’entreprise auprès des consommateurs et du public.

- La comptabilité environnementale peut générer un manque de confiance dans les données produites par l’entreprise, ce qui peut nuire à sa réputation et à sa crédibilité.

Une meilleure conformité aux exigences légales et réglementaires;

La comptabilité environnementale offre de nombreux avantages aux entreprises, et l’un d’entre eux est une meilleure conformité aux exigences légales et réglementaires en matière d’environnement.

Les lois et réglementations environnementales sont de plus en plus strictes pour garantir une protection adéquate de notre planète. Les entreprises doivent se conformer à ces exigences pour éviter des sanctions financières, des amendes ou même la fermeture de leurs activités.

La comptabilité environnementale permet aux entreprises de suivre et d’évaluer leur performance environnementale par rapport à ces exigences légales et réglementaires. En identifiant les domaines où elles ne sont pas en conformité, les entreprises peuvent prendre les mesures nécessaires pour se mettre en règle avec la loi.

Par exemple, si une entreprise constate qu’elle émet des niveaux excessifs de polluants dans l’air ou dans l’eau, elle peut mettre en place des mesures pour réduire ces émissions et se conformer aux normes environnementales. De même, si une entreprise utilise des substances chimiques dangereuses, elle peut rechercher des alternatives plus respectueuses de l’environnement afin de respecter les réglementations en vigueur.

La comptabilité environnementale permet également aux entreprises d’anticiper les changements futurs dans la législation environnementale. En surveillant les évolutions politiques et réglementaires, elles peuvent prendre des mesures préventives pour s’adapter rapidement aux nouvelles exigences. Cela leur évite des coûts supplémentaires liés à la mise en conformité tardive ou à la correction de problèmes non détectés.

En résumé, grâce à la comptabilité environnementale, les entreprises peuvent améliorer leur conformité aux exigences légales et réglementaires en matière d’environnement. Cela leur permet de se protéger contre les sanctions financières, de préserver leur réputation et de contribuer à la préservation de notre planète. En adoptant une approche proactive et en utilisant la comptabilité environnementale comme un outil de gestion, les entreprises peuvent être à l’avant-garde de la durabilité et du respect des lois environnementales.

Amélioration de la transparence des informations financières;

La comptabilité environnementale présente de nombreux avantages, et l’un d’entre eux est l’amélioration de la transparence des informations financières. En intégrant les aspects environnementaux dans les systèmes comptables traditionnels, cette approche permet aux entreprises de rendre compte plus clairement de leur performance environnementale et de son impact sur leurs résultats financiers.

En adoptant la comptabilité environnementale, les entreprises peuvent identifier et quantifier les coûts et les bénéfices liés à leurs actions environnementales. Cela inclut notamment les coûts liés à la consommation d’énergie, à l’utilisation des ressources naturelles, aux émissions de gaz à effet de serre et à la gestion des déchets. En intégrant ces données dans leurs rapports financiers, les entreprises offrent une vision plus complète et transparente de leur performance globale.

Cette transparence accrue permet aux parties prenantes telles que les investisseurs, les clients et les régulateurs d’évaluer plus précisément l’impact environnemental d’une entreprise. Les investisseurs peuvent prendre des décisions plus éclairées en matière d’investissement responsable en ayant accès à des informations fiables sur la performance environnementale d’une entreprise. De même, les clients peuvent choisir de soutenir des entreprises qui adoptent des pratiques durables et respectueuses de l’environnement.

La transparence accrue grâce à la comptabilité environnementale favorise également une meilleure gouvernance d’entreprise. Les dirigeants doivent rendre compte de manière claire et précise des actions prises pour réduire l’impact environnemental de leur entreprise. Cela renforce la responsabilité des dirigeants vis-à-vis des parties prenantes et encourage une gestion plus responsable et durable des ressources.

En résumé, l’amélioration de la transparence des informations financières est un avantage clé de la comptabilité environnementale. Elle permet aux entreprises de rendre compte plus clairement de leur performance environnementale, d’offrir une vision globale de leur impact sur les résultats financiers et d’encourager une meilleure gouvernance d’entreprise. En adoptant cette approche, les entreprises renforcent leur crédibilité, leur attractivité auprès des investisseurs et leur engagement envers la durabilité.

Évaluation plus précise des risques environnementaux;

La comptabilité environnementale offre une évaluation plus précise des risques environnementaux

L’un des avantages majeurs de la comptabilité environnementale est qu’elle permet une évaluation plus précise des risques environnementaux auxquels les entreprises sont confrontées. En intégrant les aspects environnementaux dans les systèmes comptables traditionnels, cette approche permet d’identifier et d’évaluer de manière systématique les impacts potentiels sur l’environnement.

En utilisant la comptabilité environnementale, les entreprises peuvent analyser en détail leurs activités et identifier les sources potentielles de pollution, de dégradation des ressources naturelles ou d’autres problèmes environnementaux. Elles peuvent ainsi anticiper et évaluer plus précisément les risques associés à leurs opérations.

Cette évaluation précise des risques environnementaux offre plusieurs avantages. Tout d’abord, cela permet aux entreprises de mettre en place des mesures préventives pour minimiser ces risques. Par exemple, si une entreprise identifie que ses activités génèrent une quantité importante de déchets dangereux, elle peut investir dans des technologies ou des processus visant à réduire cette production ou à traiter ces déchets de manière appropriée.

De plus, l’évaluation précise des risques environnementaux permet également aux entreprises de se conformer aux réglementations en vigueur. En identifiant les aspects sensibles ou problématiques de leurs activités, elles peuvent prendre les mesures nécessaires pour se conformer aux lois et réglementations relatives à l’environnement.

Enfin, cette évaluation précise permet également aux entreprises d’améliorer leur communication avec les parties prenantes. En étant transparentes sur les risques environnementaux identifiés et les mesures prises pour les atténuer, elles renforcent leur crédibilité et leur confiance auprès des clients, des investisseurs et des autres parties prenantes.

En conclusion, la comptabilité environnementale offre une évaluation plus précise des risques environnementaux auxquels les entreprises sont confrontées. Cela permet de prendre des mesures préventives, de se conformer aux réglementations en vigueur et d’améliorer la communication avec les parties prenantes. En adoptant cette approche, les entreprises peuvent mieux gérer leurs impacts sur l’environnement et contribuer à un développement durable à long terme.

Augmentation de la responsabilité sociale et de la durabilité;

La comptabilité environnementale présente de nombreux avantages, et l’un d’entre eux est l’augmentation de la responsabilité sociale et de la durabilité des entreprises.

En intégrant les aspects environnementaux dans leurs systèmes comptables, les entreprises peuvent mieux évaluer et gérer leur impact sur l’environnement. Cela les pousse à adopter des pratiques plus responsables en matière de consommation d’énergie, d’utilisation des ressources naturelles, de gestion des déchets et d’émissions de gaz à effet de serre.

En prenant conscience de l’impact réel de leurs activités sur l’environnement, les entreprises sont incitées à mettre en place des mesures visant à réduire leur empreinte écologique. Cela peut se traduire par des investissements dans des technologies plus propres, l’utilisation d’énergies renouvelables ou encore l’amélioration de l’efficacité énergétique.

L’adoption d’une comptabilité environnementale renforce également la responsabilité sociale des entreprises. En communiquant sur leur performance environnementale, elles montrent leur engagement envers la durabilité et la préservation de notre planète. Cela renforce leur crédibilité auprès des parties prenantes telles que les clients, les investisseurs et les régulateurs.

De plus, cette démarche permet aux entreprises d’intégrer la durabilité dans leur stratégie globale. En adoptant une approche responsable et durable, elles peuvent se différencier sur le marché et attirer une clientèle soucieuse de l’environnement.

En conclusion, la comptabilité environnementale contribue à augmenter la responsabilité sociale et la durabilité des entreprises. Elle les pousse à adopter des pratiques plus respectueuses de l’environnement, à communiquer de manière transparente sur leur performance environnementale et à intégrer la durabilité dans leur stratégie globale. C’est un outil essentiel pour construire un avenir plus durable et préserver notre planète pour les générations futures.

Création d’un avantage concurrentiel pour les entreprises qui s’engagent dans la comptabilité environnementale.

La comptabilité environnementale offre aux entreprises un avantage concurrentiel indéniable lorsqu’elles s’engagent dans cette démarche. En intégrant les aspects environnementaux dans leurs systèmes de comptabilité, ces entreprises peuvent se différencier de leurs concurrents et renforcer leur position sur le marché.

Tout d’abord, la comptabilité environnementale permet aux entreprises de mieux comprendre et maîtriser leur impact sur l’environnement. En identifiant les sources majeures de pollution ou de gaspillage des ressources, elles peuvent mettre en place des mesures pour réduire ces impacts négatifs. Cela peut se traduire par une utilisation plus efficace des ressources, une réduction des déchets ou encore une transition vers des sources d’énergie plus propres. Ces actions concrètes témoignent de l’engagement de l’entreprise envers la durabilité et peuvent être perçues positivement par les consommateurs sensibles à ces enjeux.

De plus, la comptabilité environnementale permet aux entreprises de communiquer efficacement sur leurs actions environnementales. Grâce à des indicateurs et à des rapports précis, elles peuvent démontrer leur engagement envers la protection de l’environnement et rassurer les parties prenantes quant à leur responsabilité sociale. Les consommateurs, les investisseurs et même les régulateurs accordent une attention croissante aux pratiques durables des entreprises. En adoptant la comptabilité environnementale, une entreprise peut donc se distinguer en montrant qu’elle prend activement part à la préservation de l’environnement.

Enfin, la comptabilité environnementale peut également favoriser l’innovation au sein des entreprises. En évaluant les coûts et les bénéfices liés aux actions environnementales, elle encourage la recherche de solutions plus durables et efficaces. Les entreprises peuvent ainsi développer de nouveaux produits ou services respectueux de l’environnement, répondant ainsi à une demande croissante des consommateurs pour des alternatives plus durables. Cette capacité d’innovation peut leur conférer un avantage concurrentiel significatif, en se positionnant comme des acteurs précurseurs dans leur secteur.

En somme, la comptabilité environnementale offre aux entreprises qui s’y engagent un avantage concurrentiel important. En améliorant leur compréhension de leur impact environnemental, en communiquant sur leurs actions et en favorisant l’innovation, ces entreprises peuvent se démarquer sur le marché et attirer une clientèle soucieuse de l’environnement. La comptabilité environnementale devient ainsi un outil essentiel pour les entreprises qui souhaitent concilier performance économique et responsabilité environnementale.

La comptabilité environnementale peut être coûteuse à mettre en place et à maintenir.

L’intégration de la comptabilité environnementale dans les systèmes comptables traditionnels peut représenter un investissement financier important pour les entreprises. La collecte des données nécessaires, leur analyse et leur traitement peuvent s’avérer complexes et nécessiter des ressources supplémentaires.

La mise en place d’un système de comptabilité environnementale efficace demande souvent des modifications au niveau des logiciels, des outils de collecte de données et de l’infrastructure informatique existante. Ces changements peuvent entraîner des coûts supplémentaires, tant au niveau de l’acquisition du matériel et des logiciels nécessaires que de la formation du personnel chargé de la collecte et de l’analyse des données.

De plus, la maintenance continue d’un système de comptabilité environnementale peut également engendrer des frais supplémentaires. Les entreprises doivent consacrer du temps et des ressources pour assurer la collecte régulière et précise des données environnementales, ainsi que pour mettre à jour les systèmes en fonction des évolutions réglementaires ou technologiques.

Cependant, il est important de noter que bien que la mise en place initiale puisse être coûteuse, les avantages potentiels liés à une meilleure gestion environnementale peuvent compenser ces dépenses à long terme. En effet, une comptabilité environnementale efficace peut permettre aux entreprises d’identifier les domaines où elles peuvent réaliser des économies d’énergie ou optimiser l’utilisation des ressources naturelles, ce qui peut se traduire par une réduction significative des coûts opérationnels.

En conclusion, bien que la comptabilité environnementale puisse représenter un investissement financier initial important, il est essentiel de considérer les avantages à long terme qu’elle peut apporter en termes de gestion environnementale et de réduction des coûts opérationnels. Une planification et une gestion rigoureuses peuvent aider les entreprises à minimiser les coûts associés à la mise en place et à la maintenance d’un système de comptabilité environnementale, tout en maximisant les bénéfices pour l’environnement et leur propre rentabilité.

Les informations fournies par la comptabilité environnementale peuvent ne pas être suffisamment précises pour prendre des décisions stratégiques.

Les limites de la comptabilité environnementale : la précision des informations remise en question

Bien que la comptabilité environnementale soit un outil précieux pour mesurer et évaluer l’impact environnemental des activités commerciales, il est important de reconnaître ses limites. L’une des principales critiques adressées à la comptabilité environnementale est le manque de précision des informations fournies, ce qui peut entraver la prise de décisions stratégiques.

La collecte et l’évaluation des données environnementales peuvent être complexes et sujettes à des erreurs. Les entreprises doivent souvent s’appuyer sur des estimations et des modèles pour quantifier leur empreinte écologique. Cela peut introduire une marge d’erreur significative dans les résultats obtenus. Par exemple, lorsqu’il s’agit d’estimer les émissions de gaz à effet de serre, il peut être difficile d’obtenir des données précises sur les sources indirectes telles que les émissions générées par les fournisseurs ou le transport.

De plus, la comptabilité environnementale ne prend pas toujours en compte tous les aspects pertinents pour prendre des décisions stratégiques. Elle se concentre principalement sur les impacts environnementaux directs liés aux activités internes de l’entreprise, mais ne tient pas toujours compte des externalités ou des impacts indirects qui peuvent être tout aussi importants. Par exemple, elle peut ne pas prendre en compte l’épuisement des ressources naturelles ou les conséquences sociales liées aux activités commerciales.

Enfin, la comptabilité environnementale peut également être influencée par le manque d’uniformité dans les méthodes et les normes utilisées pour mesurer l’impact environnemental. Il existe différentes approches et indicateurs utilisés par les entreprises, ce qui rend difficile la comparaison des performances environnementales entre différentes entités. Cela peut rendre les informations fournies par la comptabilité environnementale moins fiables pour prendre des décisions stratégiques éclairées.

Il est donc essentiel de reconnaître ces limites et de prendre en compte d’autres sources d’informations lors de la prise de décisions stratégiques. La comptabilité environnementale ne doit pas être utilisée comme un outil unique, mais plutôt comme un complément à d’autres méthodes d’évaluation et d’analyse. En combinant différentes sources d’informations, les entreprises peuvent obtenir une image plus complète et précise de leur impact environnemental, ce qui facilite la prise de décisions stratégiques éclairées et responsables.

L’utilisation de la comptabilité environnementale peut entraîner une image négative de l’entreprise auprès des consommateurs et du public.

Bien que la comptabilité environnementale soit un outil précieux pour mesurer et évaluer l’impact environnemental des activités commerciales, son utilisation peut parfois susciter des réactions négatives de la part des consommateurs et du public.

L’une des principales raisons est que certaines entreprises peuvent être tentées d’utiliser la comptabilité environnementale à des fins de greenwashing, c’est-à-dire en exagérant ou en déformant leurs actions environnementales dans le but de se présenter comme plus durables qu’elles ne le sont réellement. Cela peut créer une méfiance chez les consommateurs qui deviennent de plus en plus sensibles aux pratiques écologiques réelles des entreprises.

De plus, l’utilisation de la comptabilité environnementale peut également être perçue comme une simple stratégie marketing plutôt qu’un véritable engagement en faveur de l’environnement. Si les consommateurs ont le sentiment que les efforts écologiques d’une entreprise sont principalement motivés par le désir d’améliorer son image publique, cela peut entraîner une perte de confiance et même un boycott de ses produits ou services.

Enfin, il est important de noter que la comptabilité environnementale a ses limites. Elle ne prend pas toujours en compte tous les aspects environnementaux pertinents et ne fournit qu’une vision partielle de l’impact global d’une entreprise sur l’environnement. Par conséquent, si une entreprise communique uniquement sur ses résultats positifs en matière d’environnement sans mentionner les aspects négatifs, cela peut être perçu comme une manipulation de l’information et nuire à sa réputation.

Il est donc essentiel pour les entreprises d’utiliser la comptabilité environnementale de manière transparente et honnête, en veillant à ce que leurs actions environnementales soient réelles et cohérentes avec leurs déclarations. Les entreprises doivent également être conscientes des limites de la comptabilité environnementale et être prêtes à répondre aux préoccupations légitimes des consommateurs et du public.

En conclusion, bien que la comptabilité environnementale soit un outil précieux pour évaluer l’impact environnemental des entreprises, son utilisation doit être accompagnée d’une communication transparente et honnête. Les entreprises doivent éviter le greenwashing et s’engager sincèrement en faveur de pratiques durables afin de prévenir toute image négative auprès des consommateurs et du public.

La comptabilité environnementale peut générer un manque de confiance dans les données produites par l’entreprise, ce qui peut nuire à sa réputation et à sa crédibilité.

La comptabilité environnementale, bien qu’elle présente de nombreux avantages, n’est pas sans ses inconvénients. L’un des principaux problèmes est qu’elle peut générer un manque de confiance dans les données produites par l’entreprise, ce qui peut nuire à sa réputation et à sa crédibilité.

Lorsqu’une entreprise intègre la comptabilité environnementale dans ses pratiques, elle doit collecter et analyser une grande quantité de données liées à son impact environnemental. Cela peut inclure des informations sur la consommation d’énergie, les émissions de gaz à effet de serre, la gestion des déchets et bien d’autres aspects. Cependant, il existe des défis inhérents à la collecte et à l’interprétation de ces données.

Premièrement, il peut être difficile pour une entreprise d’obtenir des données précises et fiables. La collecte de ces informations peut nécessiter la collaboration de différentes parties prenantes internes et externes. Les erreurs humaines ou les lacunes dans les systèmes d’enregistrement peuvent entraîner des incohérences ou des omissions dans les données recueillies.

Deuxièmement, l’interprétation des données environnementales peut être complexe. Il existe différentes méthodologies et normes pour mesurer l’impact environnemental, ce qui peut conduire à des résultats divergents selon les approches utilisées. De plus, certains facteurs peuvent être difficiles à quantifier avec précision, tels que l’évaluation du bénéfice environnemental réel d’une action spécifique.

Ces défis posent un risque potentiel pour l’entreprise en termes de réputation et de crédibilité. Si les données produites par l’entreprise sont considérées comme peu fiables ou sujettes à interprétation, cela peut remettre en question la sincérité de ses engagements environnementaux. Les parties prenantes, telles que les clients, les investisseurs et les régulateurs, peuvent douter de l’exactitude des informations fournies par l’entreprise.

Il est donc crucial pour une entreprise qui utilise la comptabilité environnementale d’adopter des pratiques rigoureuses en matière de collecte et de vérification des données. Il est recommandé de suivre des normes reconnues et de faire appel à des experts externes pour garantir la fiabilité des informations produites.

En conclusion, bien que la comptabilité environnementale soit un outil précieux pour mesurer et évaluer l’impact environnemental d’une entreprise, elle présente également le risque potentiel d’une perte de confiance dans les données produites. Il est essentiel que les entreprises soient transparentes dans leur approche et qu’elles mettent en place des mécanismes solides pour garantir l’exactitude et la fiabilité des informations fournies.