Compte-titres et Fiscalité en Belgique

Le compte-titres est un compte qui permet de détenir des titres financiers tels que des actions, des obligations ou des fonds d’investissement. En Belgique, les revenus générés par un compte-titres sont soumis à une fiscalité spécifique.

Imposition des revenus du compte-titres

Les revenus du compte-titres sont généralement imposés sous la forme d’un précompte mobilier. Ce précompte mobilier est retenu à la source par l’intermédiaire financier qui gère le compte-titres. Le taux du précompte mobilier varie en fonction du type de revenu (dividendes, intérêts, plus-values) et peut être différent pour les résidents et les non-résidents.

Déclaration fiscale

Les revenus perçus via un compte-titres doivent être déclarés dans la déclaration fiscale annuelle. Il est important de conserver une trace de tous les relevés et documents relatifs au compte-titres pour faciliter la déclaration fiscale.

Plus-values et taxation

Les plus-values réalisées lors de la vente de titres financiers détenus sur un compte-titres peuvent également être soumises à une taxation spécifique. En fonction de la durée de détention des titres, les plus-values peuvent bénéficier d’un traitement fiscal avantageux.

Il est recommandé de se renseigner auprès d’un expert en fiscalité ou d’un conseiller financier pour comprendre pleinement l’impact fiscal du compte-titres et optimiser sa gestion dans le respect des obligations fiscales en vigueur en Belgique.

6 Conseils Essentiels pour Optimiser la Fiscalité de Votre Compte-Titres en Belgique

- 1. Déclarez vos revenus de compte-titres dans votre déclaration fiscale.

- 2. Les plus-values réalisées sur un compte-titres sont soumises à l’impôt sur le revenu.

- 3. Les dividendes perçus sur un compte-titres sont également imposables.

- 4. Pensez à prendre en compte les abattements éventuels pour le calcul de votre impôt.

- 5. Consultez régulièrement les règles fiscales en vigueur pour les comptes titres.

- 6. En cas de doute, faites appel à un expert-comptable ou à un conseiller fiscal.

1. Déclarez vos revenus de compte-titres dans votre déclaration fiscale.

Il est essentiel de déclarer correctement vos revenus de compte-titres dans votre déclaration fiscale en Belgique. En effet, tous les revenus générés par votre compte-titres, tels que les dividendes, les intérêts et les plus-values, doivent être inclus dans votre déclaration fiscale annuelle. Assurez-vous de conserver tous les relevés et documents nécessaires pour une déclaration précise et conforme aux obligations fiscales en vigueur. En déclarant correctement vos revenus de compte-titres, vous évitez tout risque de redressement fiscal et vous respectez vos obligations fiscales en tant que titulaire d’un compte-titres en Belgique.

2. Les plus-values réalisées sur un compte-titres sont soumises à l’impôt sur le revenu.

Les plus-values réalisées sur un compte-titres en Belgique sont soumises à l’impôt sur le revenu. Il est important de garder à l’esprit que ces gains en capital doivent être déclarés dans la déclaration fiscale annuelle. La taxation des plus-values dépend de divers facteurs, tels que la durée de détention des titres et le type de titres vendus. Il est recommandé de se familiariser avec les règles fiscales spécifiques régissant les plus-values issues d’un compte-titres pour s’assurer de respecter les obligations fiscales en vigueur.

3. Les dividendes perçus sur un compte-titres sont également imposables.

Les dividendes perçus sur un compte-titres sont également imposables en Belgique. Ces revenus issus des actions détenues sur le compte-titres sont soumis à une taxation spécifique, généralement sous la forme d’un précompte mobilier retenu à la source. Il est important de prendre en compte cette imposition lors de la gestion de son compte-titres et de s’assurer de respecter les obligations fiscales en déclarant ces dividendes dans sa déclaration annuelle.

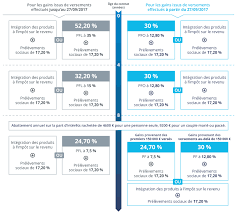

4. Pensez à prendre en compte les abattements éventuels pour le calcul de votre impôt.

Lorsque vous gérez votre compte-titres et que vous devez calculer votre impôt, n’oubliez pas de prendre en compte les abattements éventuels qui peuvent s’appliquer. Ces abattements peuvent réduire le montant de vos revenus imposables et donc avoir un impact positif sur le montant final de votre impôt à payer. Il est important de se tenir informé des différentes possibilités d’abattements fiscaux disponibles afin d’optimiser votre situation fiscale et de bénéficier d’éventuels avantages fiscaux.

5. Consultez régulièrement les règles fiscales en vigueur pour les comptes titres.

Il est fortement recommandé de consulter régulièrement les règles fiscales en vigueur concernant les comptes titres. Les lois fiscales peuvent évoluer et impacter la fiscalité des revenus générés par votre compte-titres. En restant informé des dernières réglementations fiscales, vous pourrez prendre les décisions financières les plus avisées et vous assurer de respecter toutes les obligations fiscales en Belgique.

6. En cas de doute, faites appel à un expert-comptable ou à un conseiller fiscal.

En cas de doute concernant la fiscalité liée à votre compte-titres, il est vivement recommandé de faire appel à un expert-comptable ou à un conseiller fiscal. Leur expertise et leurs connaissances approfondies en matière fiscale vous permettront de clarifier toute question complexe et de vous assurer que vous respectez les obligations fiscales en vigueur en Belgique. N’hésitez pas à solliciter leur aide pour une gestion optimale et conforme de votre compte-titres.